Perché una Previdenza Complementare

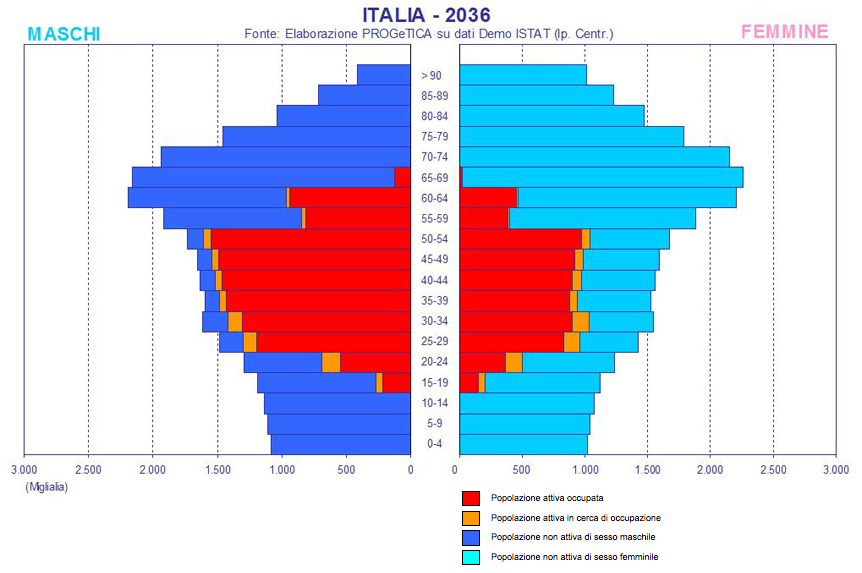

La struttura sociale italiana

La previdenza integrativa è diventata un argomento di estrema

importanza in conseguenza della progressiva evoluzione della struttura

sociale italiana.

Negli ultimi anni si sono verificati fenomeni sociali che hanno

modificato l’equilibrio del sistema pensionistico: in particolare, si

è verificato un progressivo aumento della vita media e una

contemporanea riduzione delle nascite, che significa meno popolazione

attiva in futuro, quindi meno lavoratori che versano contributi

previdenziali e meno entrate per le casse di previdenza pubblica.

I più importanti istituti di analisi demografica disegnano

un’Italia che nell’arco dei prossimi decenni vedrà capovolgere i

rapporti tra giovani, popolazione attiva e pensionati.

{kind=link}

Quanta pensione serve

L’allungamento della vita media registrato negli ultimi trenta anni

si traduce in un maggior numero di anni di rendita pensionistica che

vengono percepiti da ogni pensionato, quindi in una maggior spesa

previdenziale e maggiori uscite per le casse di previdenza

pubblica.

Soprattutto questo secondo elemento tende ad avere

progressivamente un peso molto importante: secondo molti studiosi, è

veramente vicino il giorno in cui ognuno di noi passerà in pensione

tanti anni quanti ne ha passati lavorando.

Questa tabella mostra un esempio dell’allungamento della “durata della pensione” per un uomo italiano in base alle diverse rilevazioni statistiche pubbliche. Se negli anni Settanta mediamente si andava in pensione a 65 anni con una attesa di vita media di oltre 13, oggi si va mediamente in pensione a 60 anni e questo comporta mediamente più di 26 anni di vita in pensione.

{kind=link}

Per questi motivi è lecito attendersi una progressiva riduzione del

cosiddetto “tasso di

sostituzione” cioè del rapporto tra

l’ultimo stipendio e la pensione pubblica percepita; una riduzione che

sarà progressiva e che avrà conseguenze pesanti soprattutto per chi è

oggi giovane e ha di fronte a sé 25/30 anni di lavoro. Fonti pubbliche

stimano che un dipendente che andrà in pensione nel 2030, a 60 anni di

età e con 35 anni di contributi versati potrebbe attendersi una

copertura pensionistica pubblica vicina al 52% dell’ultimo reddito

percepito in fase lavorativa (vedi

tabella). Tale percentuale scenderebbe sotto il 35,5 per artigiani

e commercianti.

{kind=link}

Cosa fare

Ecco perché è importante fare una valutazione serena e responsabile della propria situazione previdenziale attesa e desiderata: più il “desiderato” è lontano da ciò che è “atteso” e più è necessario dedicare attenzione e valutare interventi a integrazione della rendita pensionistica pubblica.